En 2026, las noticias para los consumidores no podrían ser mejores. El Tribunal Supremo dictó la sentencia 366/2026, el pasado 9 de marzo, que anula las cláusulas abusivas de la tarjeta Carrefour Pass. Esta resolución es un golpe contra los abusos bancarios y abre la puerta a que miles de familias recuperen los intereses que pagan de más.

El Alto Tribunal ha sentenciado que estas tarjetas carecen de transparencia, ya que lejos de advertir sobre los riesgos financieros, se comercializan como “PRODUCTOS DE FIDELIZACIÓN”. La justicia ante esto es clara:

- Falta de transparencia: según el Alto Tribunal, las tarjetas se comercializan como productos atractivos sin explicar sus riesgos reales ni informar al cliente correctamente.

- Intereses usurarios: si el interés de tu tarjeta supera en 6 puntos porcentuales la media del mercado, el contrato es nulo. Actualmente, la media de las «revolving» roza el 23,24% TAE, triplicando el coste de un préstamo personal.

¿Qué es una Tarjeta Revolving?

La tarjeta revolving es un crédito que te permite aplazar el pago de tus compras de manera automática. A diferencia de una tarjeta de crédito convencional (donde pagas todo lo que has gastado a final de mes sin intereses), en la revolving pagas el dinero en cuotas mensuales pequeñas.

El peligro: LA DEUDA ETERNA

Esta es la parte que los bancos no solían explicar bien y por lo que hay tantas sentencias en contra (como las de WiZink o Carrefour). El peligro de estas tarjetas que se ofrecen como un producto de fidelización y permiten aplazar los pagos de las compras, radica en que los intereses son tan elevados que la deuda se vuelve eterna. Pagas cada mes, pero tu deuda nunca baja. Es una trampa financiera de la que hoy, gracias a esta sentencia, puedes salir.

“Será nulo todo contrato de préstamo en que se estipule un interés notablemente superior al normal del dinero y manifiestamente desproporcionado con las circunstancias del caso.”

Art. 1 de la Ley de Represión de la Usura de 23 de julio de 1908 (Ley Azcárate).

¿Qué otras tarjetas son reclamables?

- Bancarias: WiZink, Santander, BBVA, CaixaBank.

- Comerciales: Carrefour Pass, El Corte Inglés, Alcampo, IKEA, FNAC, Affinity Card (Zara).

- Créditos rápidos: Cetelem, Cofidis, Vivus, MoneyMan (hasta el 1.000% TAE).

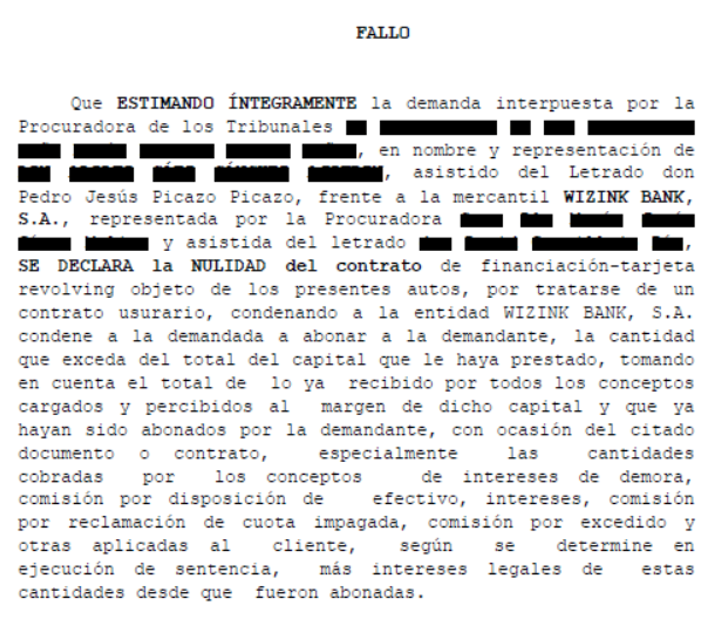

UN CASO REAL: ÉXITO EN BUFETE PICAZO FRENTE A WIZINK BANK.

Desde Bufete Picazo queremos compartir un caso de éxito real dirigido por nuestro letrado Pedro Jesús Picazo Picazo en el Juzgado de Primera Instancia Nº1 de Albacete. En la siguiente sentencia se ilustra con precisión la aplicación práctica de esta doctrina. Nuestro despacho, en representación del demandante, obtuvo la estimación íntegra de la demanda frente a WiZink Bank, S.A. con el siguiente resultado:

En este procedimiento, nuestro cliente se enfrentaba a la entidad WIZINK BANK por una tarjeta revolving con una TAE del 26,82%.

La magistrada, siguiendo los argumentos de Bufete Picazo, fue tajante: un interés que supera el 26% es “notablemente superior al normal del dinero”. La sentencia declara la NULIDAD RADICAL Y TOTAL del contrato, aplicando la Ley de Represión de la Usura de 1908.

El cliente solo tiene la obligación de devolver el capital que realmente gastó (el “principal”). Además, el banco es condenado a devolver cada euro que el cliente pagó en concepto de intereses remuneratorios desde el primer día. WiZink ha tenido que reintegrar las comisiones por cuota impagada, comisiones por exceso de límite, comisiones por disposición de efectivo y los seguros asociados. Además de lo anterior, el banco debe pagar los intereses legales de esas cantidades y en este caso, fueron condenados a pagar también los gastos del proceso (costas judiciales), por lo que nuestro cliente recuperó su dinero sin que el juicio le costara ni un euro.

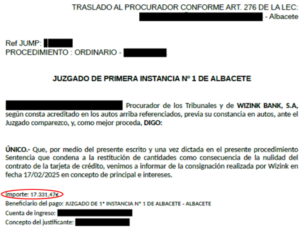

Gracias a esta sentencia el cliente recuperó 17.331,47€.

¿Se puede reclamar si el contrato ya está cancelado?

Sí. Reclamar una tarjeta revolving ya pagada o cancelada requiere pruebas y una estrategia clara pero el proceso es viable, bastante habitual y puede devolver miles de euros. Cuando en Bufete Picazo demandamos por una tarjeta revolving, lo que pedimos es la nulidad radical por usura.

¿Qué pasa si no tengo los papeles porque la tarjeta es vieja?

No te preocupes. En Bufete Picazo nos encargamos de solicitar al banco que aporte el contrato y el histórico de movimientos, cuando sea posible. Sólo necesitamos saber con qué banco tenías la tarjeta.

En Bufete Picazo analizamos tu situación sin compromiso. Recuperamos los intereses de estos contratos porque la ley los considera abusivos. Contamos con una amplia trayectoria en la defensa exitosa de consumidores frente a entidades bancarias en materia de crédito revolving.