Otro caso de éxito para sumar a nuestro historial: uno de nuestros clientes recupera 12.337,83€ tras reclamar su tarjeta «revolving» y además ve cancelada para siempre la deuda que aún mantenía con la entidad.

¿QUÉ ES UNA TARJETA REVOLVING?

A diferencia de una tarjeta de crédito normal, en una tarjeta revolving no pagas de golpe lo que gastas. Cada mes abonas una cuota mínima y el resto de la deuda se va aplazando… con intereses. El problema es que esos intereses suelen rondar el 20-25% TAE, así que buena parte de tu cuota se destina a pagar intereses y muy poco a reducir el capital.

El resultado es el conocido efecto bola de nieve: pagas cada mes la cuota y aun así, la deuda apenas baja o incluso crece. El propio Banco de España reconoce que esta situación puede convertir al cliente en un “deudor cautivo”, atrapado en un contrato que nunca se termina de pagar.

¿QUÉ HABÍA PASADO?

Nuestro cliente llevaba años en esta situación sin saber que podía reclamar. En Bufete Picazo estudiamos el contrato y detectamos lo que sospechábamos: un interés desproporcionado muy por encima de la media del mercado en el momento de la firma y comisiones no justificadas. Es decir, usura en su contrato.

LA JURISPRUDENCIA QUE RESPALDA LA RECLAMACIÓN

El Tribunal Supremo ha marcado el camino en sus sentencias más recientes:

- STS 258/2023, de 15 de febrero: fija el criterio de que un interés es usurario cuando la TAE de la tarjeta supera en más de 6 puntos porcentuales el interés medio que el Banco de España publicaba para este producto en el momento de la contratación.

- Doctrina sobre falta de transparencia: aunque el interés no llegue a considerarse usurario, el contrato puede anularse igualmente si la entidad no explicó con claridad cómo funcionaba el sistema de amortización, el efecto del interés compuesto (anatocismo) o las consecuencias de pagar solo la cuota mínima.

Esto abre dos vías de reclamación que en Bufete Picazo analizamos siempre de forma conjunta: la nulidad por usura de los intereses remuneratorios y la nulidad por falta de transparencia en la información precontractual. Además, revisamos otras cláusulas habituales en estos contratos, como las comisiones por reclamación de posiciones deudoras, los intereses de demora y los incrementos unilaterales del tipo de interés o del límite de crédito decididos por el banco sin tu consentimiento expreso.

EL RESULTADO: NULIDAD Y DEVOLUCIÓN ÍNTEGRA

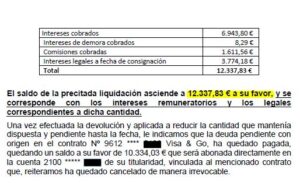

Tras nuestra reclamación, la entidad anuló por completo la deuda del contrato y reconoció la devolución de:

- Intereses cobrados: 6.943,80€

- Comisiones cobradas: 1.611,56€

- Intereses de demora: 8,29€

- Intereses legales: 3.774,18€

- Total devuelto: 12.337,83€

Una vez compensada la deuda pendiente que el cliente aún arrastraba, le quedó un saldo a favor de 10.334,03€, ingresado directamente en su cuenta. Y lo más importante: el contrato quedó cancelado de forma irrevocable sin nada más que pagar en el futuro.

¿TIENES UNA TARJETA REVOLVING?

Si pagas tu cuota cada mes y sientes que la deuda nunca baja es muy probable que tu contrato sea reclamable. En Bufete Picazo:

- Analizamos tu contrato gratis y sin compromiso.

- No cobramos nada si no recuperamos tu dinero.

- Aplicamos la jurisprudencia más reciente del Tribunal Supremo sobre usura en tarjetas revolving.

Envíanos tu contrato o extracto de la tarjeta y te diremos, sin coste, si puedes recuperar tu dinero como este cliente.